El último boletín de precios de mercados de GasINDUSTRIAL, del periodo del 18 de junio al 1 de julio, señala una subida del 44,5% de la media de los precios spot de los hubs europeos en la última quincena, alcanzando los 114,47 €/MWh.

La disminución en la previsión de cotas de almacenamiento de gas europeo, los mantenimientos llevados a cabo en el campo de producción noruego y el paro de la planta estadounidense de Freeport LNG parada han tensionado el precio del gas. Además, por el lado de la oferta, la disminución de la capacidad del gasoducto Nord Stream 1 y la inminente parada por mantenimiento planificado ejercen presión al alza.

EL CRUDO SIGUE AL ALZA

El Brent sube un 8,4% respecto a mayo en junio y sube un 67,7% respecto a junio de 2021. Durante la primera mitad del periodo, el miedo a una desaceleración económica en los próximos meses por la fuerte inflación hizo frenar los precios. Sin embargo, esta tendencia se revirtió en la segunda mitad del periodo debido a los cortes de suministro tanto en Libia como en Ecuador por disturbios políticos.

En cuanto a la oferta, los Emiratos Árabes Unidos y Arabia Saudita podrían estar más cerca de su límite de capacidad de producción máxima, lo que en la situación actual de alta demanda y baja producción provoca un impulso al alza adicional.

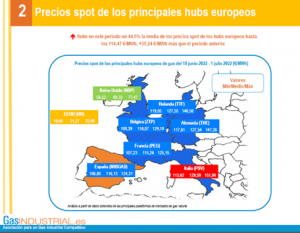

MIBGAS AUMENTA SU VOLATILIDAD

El diferencial de precios entre los hubs sube en este periodo (62,32 €/MWh), respecto al periodo anterior. Los precios máximos diarios se han visto en el PSV italiano que ha llegado hasta los 151,84 €/MWh. Los precios mínimos diarios se han visto en el NBP inglés, siendo el mínimo del periodo de 56,52 €/MWh.

MIBGAS aumenta su volatilidad respecto el resto de hubs europeos. Los diferenciales, en relación a la media europea sin MIBGAS, se han situado entre 8,83 y -4,21 €/MWh.

El precio medio de MIBGAS en junio fue de 96,41 €/MWh, un 26,5% superior al pasado mayo (+20,2 €/MWh) y un 236,3% superior a junio de 2021 (+67,7 €/MWh). Respecto al precio medio del TTF de junio de 103,56 €/MWh, MIBGAS ha sido un 6,9% inferior (-7,15 €/MWh).

ALMACENAMIENTOS DE GAS

Los almacenes subterráneos han aumentado sus reservas y, a fecha de 1 de julio, están al 71,2% de su capacidad. Los tanques de GNL, han aumentado hasta el 79,1% de su capacidad.

En Europa el nivel de almacenamiento subterráneo se sitúa en un 58,52% de llenado superando el nivel del año pasado. Respecto al periodo anterior supone un aumento de 5,46%.

INCREMENTO DE LAS COTIZACIONES DE LOS MERCADOS DE FUTUROS

Las cotizaciones medias de todos los Hubs se sitúan por encima de las cotizaciones medias del periodo anterior. El CAL 23 europeo ha cotizado sobre los 98,58 €/MWh, un 18,0% más que el periodo anterior; Henry Hub estadounidense cotiza en 17,09 €/MWh, un 16,2% menos; MIBGAS ha cotizado sobre los 91,48 €/MWh, un 18,6% más; el JKM asiático sobre los 91,91 €/MWh un 14,3% más.