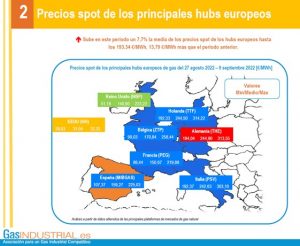

El último boletín de precios de mercados de GasINDUSTRIAL, del periodo del 27 de agosto al 9 de septiembre, muestra una subida del 7,7% de la media de los precios spot de los hubs europeos hasta los 193,34 €/MWh, 13,79 €/MWh más que la quincena anterior.

El precio medio de MIBGAS en agosto fue de 163,99 €/MWh, un 27,3% superior al pasado julio (+35,2 €/MWh) y un 267,7% superior a julio de 2021 (+119,4 €/MWh).

En este periodo los precios de gas de los hubs europeos han cambiado de tendencia a la baja tras una fuerte subida. El impacto del paro total de los flujos rusos a través del Nord Stream 1 se ha visto reducido tras el anuncio de las reformas de los mercados energéticos de la UE, entre las que destacan el límite de precio a las importaciones rusas y el tope en el precio de venta de electricidad para tecnologías que no consumen gas en 200 €/MWh.

Por el lado de la oferta, Rusia afirma que volverá a incrementar el suministro de gas a Europa cuando se retiren las sanciones impuestas derivadas de la invasión a Ucrania.

En Europa el nivel de almacenamiento subterráneo se sitúa en un 83,27% de llenado superando el nivel del año pasado. Respecto al periodo anterior supone un aumento de 4,28%.

LA DEMANDA INDUSTRIALDE GAS CAE UN 39%

La demanda de gas nacional subió en agosto un 4,2% (+1,1 TWh) respecto a agosto de 2021. La demanda de gas para generación eléctrica ha aumentado un 97,6% (+8,2 TWh) debido a una menor generación hidráulica y un saldo internacional exportador. Mientras la demanda del sector doméstico y PyMES baja un 18,6% (-0,2 TWh) respecto la registrada en agosto de 2021, la demanda industrial baja un 39,0% (-6,5 TWh). El mayor descenso se ha dado en el sector refino y textil.

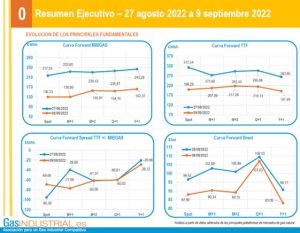

CURVAS DE FUTURO CON TENDENCIAS MIXTAS

A 8 de septiembre el Brent 6,0,3 para el Q4 de 2022 cierra a 96,19 $/bbl, un 12,1% menos que el cierre anterior del 26 de agosto. Tanto el CAL 23 como el CAL 24 cierran a la baja un 6,6 % y 7,3% respectivamente.

Las cotizaciones medias de todos los Hubs se sitúan por debajo de las cotizaciones medias del periodo anterior excepto el HH que cotiza al alza. El CAL 23 europeo ha cotizado sobre los 198,7 €/MWh, un 0,8% menos que el periodo anterior

EL CRUDO CONTINÚA A LA BAJA

En agosto, el Brent baja un 10,3% respecto a julio, y sube un 41,9% respecto a agosto de 2021.

Hasta la fecha los mercados se habían preocupado de los riesgos por el lado de la oferta, sin tener en cuenta la fuerte revisión a la baja de la demanda debido a unas previsiones económicas cada vez más pesimistas.

La disminución en los índices económicos chinos y la desaceleración económica de Europa han prevalecido frente a posibles recortes en la producción del crudo saudí, anunciados por el ministro energético, lo que acaba impulsando el Brent a la baja.